Inversión extranjera: una puerta se está cerrando, ¿cuál se abre?

México en la etapa crítica de la globalización

“El mercado de las inversiones internacionales destinadas a crear capacidad industrial resulta así cada vez más difícil y competitivo. La demanda de inversiones es mayor que nunca, la oferta se está reduciendo y el mercado es menos amigable que antes” (UNCTAD,2019): La inversión extranjera directa está en un etapa crítica, y México empezó a resentir esta situación desde 2015, aunque la pandemia ha agudizado la caída.

(Texto ampliado de https://www.jornada.com.mx/2020/12/10/opinion/026a1pol )

Jordy Micheli

jordymicheli.com (11/XII/2020)

La inversión extranjera directa es una de las palancas de la economía mundial. Se ha contraído con dureza a causa de la pandemia pero es importante recalcar que su declive no empezó en el año 2020 sino que se encuentra en una etapa de debilidad ya desde el año 2015. La UNCTAD en su informe de 2019 había diagnosticado un ciclo negativo de largo plazo, y en su informe último de 2020 indicó una caída global de la IED en 40%, mientras que para el escenario de 2021 se vislumbra otra caída de alrededor de 10%.

En particular, para los países de América Latina, la caída que observó la UNCTAD fue de 50%, un dato alarmante que recientemente recogió la CEPAL por boca de su Secretaria Ejecutiva, Alicia Bárcena. Este contexto es relevante para México, cuya geografía económica ha sido configurada por la inversión extranjera directa (IED) a lo largo de este siglo, pues ha sido la globalización sin el brazo del Estado y/o o la inversión nacional quien ha promovido la base productiva y de empleo en muchos estados del país, fundamentalmente aquellos de las regiones del centro y norte.

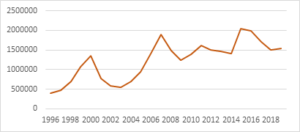

EVOLUCION CICLICA DE LA IED MUNDIAL 1996-2019

Fuente: Cálculos propios con base en: https://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx

Los rasgos de esta globalización en México explican la manera en que la 4T va a vivir padeciendo la contracción de la inversión extranjera productiva, como le va a ocurrir al resto de las economías en desarrollo. El patrón de globalización, visto a través de los ritmos y composición de la IED, tiene tendencias, y son relevantes para nuestro país. Una de ellas es que la inversión en servicios es más importante que la dirigida a manufacturas, pero en el caso de los países en desarrollo como el nuestro, sigue siendo más importante la de manufacturas. Otra es que en materia de manufacturas, el flujo más importante, con la quinta parte del total, es en la industria de productos químicos y el segundo, muy atrás, es de alimentos y bebidas. Pero en México, la parte del león en manufacturas es la industria automotriz, con 27% del total, mientras que a nivel mundial esta industria solo representa 9%. Y una tercera tendencia relevante es la proporción que cada país absorbe de la inversión extranjera: nuestro país fue un destino más importante a inicios del siglo actual que en los últimos lustros.

En el inicio del siglo, la inversión hacia nuestro país se dirigió con fuerza tanto hacia servicios como a manufactura, y México tuvo participaciones de entre 4.1% y 3.3 % del flujo mundial. Después, se ha mantenido entre 2.3 y 1.6 % , salvo un año atípico (2013) . De hecho, en los últimos años, las manufacturas se han debilitado pero la inversión automotriz ha sido creciente y sin ella el país habría caído un poco más en el reparto mundial de inversiones.

En suma, la industria automotriz es el eje de la globalización entre nosotros. En consecuencia, los éxitos descansan en aquélla pero las debilidades también.

El ciclo de la globalización, como señala la UNCTAD se encuentra en una fase baja, y México en particular, durante los años posteriores al inicio de siglo no aprovechó la fase dinámica de la globalización para diversificar su estructura de producción. El embelesamiento que provocaba en el ecosistema mediático cada anuncio de inversión, básicamente en el sector automotriz, y la aparente garantía que proporcionaba el contar con una burocracia dorada llamada pomposamente “Pro México”, ocultaban el hecho de que en realidad los capitales productivos arribaban de modo selectivo guiados por su propia lógica de competencia e incentivados por la consabida ventaja en costos laborales que les brindaba el mercado de trabajo mexicano.

La industria automotriz construyó en México un complejo productivo multiregional que colocó al país como uno de los máximos productores y exportadores de vehículos.

IMPACTOS PRINCIPALES DE LA PANDEMIA SOBRE LA IED

|

2020 (Inmediato) |

2021 (Corto plazo) |

2022 (Mediano plazo) |

2030 (Largo plazo) |

|

Lentitud al implementar proyectos en curso debido al cierre de locaciones |

Efectos automáticos sobre reinversión de ganancias (50% de la IED). Reducción en fusiones y adquisiciones transfronterizos |

Disminución de proyectos y decisiones al 50% |

Desinversion, regreso a la producción nacional, desviación de tendencias |

Fuente: tomado de UNCTAD (2020) , Fig. 1.2, pagina 3:

Las regiones compiten por recibir inversión extranjera, eso forma parte de la geografía económica. Pero ¿qué sucedió durante este siglo? Las empresas del sector automotriz completaron su ciclo de integración global y local y no hay prácticamente ninguna empresa de autopartes transnacional que carezca de instalaciones productivas en México. La corriente de inversiones en la industria automotriz se orientó a varios estados en un corto lapso de tiempo y muchos de estos se vincularon a la globalización del siglo XXI bajo una lógica de enclave. En Chihuahua, Aguascalientes y Puebla, más del 50 % de la IED acumulada es del sector automotriz. No lejos están Sonora, Coahuila, San Luis Potosí y Guanajuato, en donde por lo menos el 40 % de su IED es automotriz.

La industria automotriz va a vivir reconversiones tecnológicas y difícilmente ampliaciones productivas. Ford, por ejemplo, produce ya el auto eléctrico en la vieja e histórica planta de Cuautitlán, la que vivió con violencia en los años 80 del siglo pasado el inicio de la flexibilización laboral . El periodo fácil de globalización para varios estados en México llegó a su fin, en realidad, desde 2015 y hoy viven declives notables en su capacidad de atraer inversión del extranjero, casos notables en esta caída son Jalisco, Chihuahua y Sonora, que bajan significativamente su participación en el acervo de IED nacional en los últimos años.

PARTICIPACION DE MEXICO EN LA IED ENTRANTE (1996-2018)

Fuente cálculos propios con base en : https://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx

La Secretaria Ejecutiva de CEPAL hizo una matización importante en su evaluación sobre la crisis de la globalización. Señaló que en el contexto latinoamericano, México podía verse compensado por un “gran clima de inversión”. Obviamente el TMEC es parte de ese clima de inversión, pero no escapará de las condiciones de la globalización; quedan entonces los famosos factores “endógenos” que no son otros que las iniciativas de desarrollo regional en la parte sureste que ha emprendido el gobierno de la 4T y que constituirán los motores alternativos de nueva IED. No habrá ya la expansión que se conoció pero posiblemente una diversificación de inversión. Se inicia un nuevo ciclo histórico en la geografía económica de México, pero nadie puede asegurar que se tratará de algo similar a la ampliación territorial del complejo automotor